Desde el 1 de enero 2019, la Sunat estableció cinco conceptos en gastos por deducción adicional de las 3 UIT.

Estos son los conceptos:

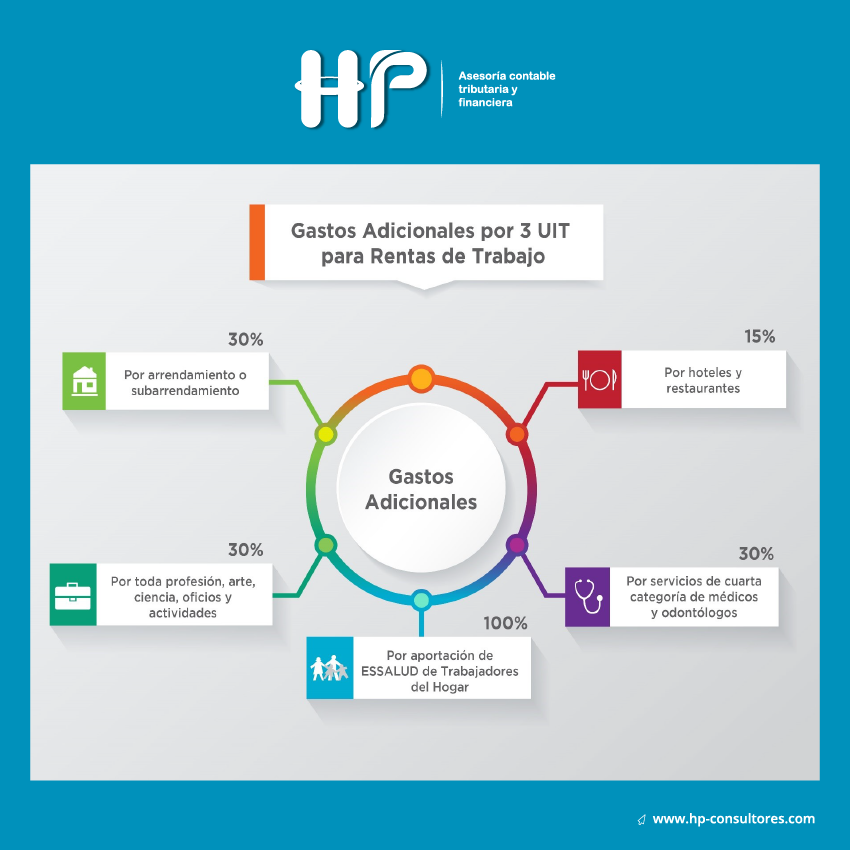

- Arrendamiento y/o subarrendamiento destinado para vivienda o vivienda y actividades empresariales conjuntamente.

- Honorarios de médicos y odontólogos por servicios prestados en el país.

- Aportaciones a ESSALUD a favor de trabajadores del hogar.

- Los importes pagados por alojamiento en hoteles y consumos en restaurantes.

- Honorarios por servicios prestados vinculados a toda profesión, arte, ciencia u oficio.

En caso del quinto punto se exceptúa a aquellos que perciban dietas al sindicalista, mandatario, gestor de negocios, incluyendo el desempeño de las funciones del regidor municipal o consejero regional.

Es recordar lo siguiente:

- La suma de estos conceptos deducibles no podrá exceder en conjunto de 3 UITs como máximo.

- No son 3 UITs por cada uno de los conceptos.

- Los gastos deducibles tendrían que haberse pagado máximo hasta el 31 de diciembre del 2019.

- Esta deducción de 3 UITs aplicaría si tus ingresos superan las 7 UITs.

Por qué son considerados adicionales:

Se consideran adicionales porque hasta la declaración jurada del año 2016, establecía que al momento de determinar el impuesto a pagar por rentas de trabajo se reste el monto ascendente a 7 UIT.

Hasta ese año no se requería cumplir requisito adicional de sustento; sin embargo, con la modificación de la norma a partir del 2017, a la deducción legal se le adiciona un monto por deducir máximo de 3 UIT, previo cumplimiento de determinados requisitos.